Pokud jste se někdy snažili spočítat, zda se vám vyplatí nájem nebo si pořídit vlastní bydlení na hypotéku, víte, že odpověď není snadná. Záleží na mnoha faktorech, jako je inflace, úrokové sazby nebo růst cen nemovitostí. Tento článek vám pomůže lépe pochopit rozdíly a ukáže konkrétní výpočet, který vám může napovědět.

- Jaké faktory ovlivňují rozhodnutí mezi nájmem a hypotékou?

- Vztah mezi růstem ceny nemovitostí a dostupností hypoték

- Kdybych tenkrát koupil/koupila…

- Porovnání: nájem vs. hypotéka v konkrétních číslech

- Která možnost je výhodnější: nájem nebo hypotéka?

- Aktuální situace nájemního bydlení v ČR

- Aktuální situace trhu hypoték v ČR

- Kdy zvolit nájem a kdy hypotéku?

- Volba mezi nájmem a hypotékou není snadná

Jaké faktory ovlivňují rozhodnutí mezi nájmem a hypotékou?

Rozhodování mezi nájmem a hypotékou je jako skládání složité finanční skládačky. Zvažte tyto klíčové proměnné:

- Výše nájemného

Nájemné závisí na nabídce a poptávce po nájemním bydlení, což ovlivňuje ekonomická situace i lokalita. - Úrokové sazby hypoték

Náklady na hypotéku, tedy úroky a poplatky, jsou určovány měnovou politikou České národní banky. - Růst cen nemovitostí

Hodnotu nemovitostí ovlivňuje poptávka, úrokové sazby a místní trh. - Inflace

Inflace nejen zvyšuje náklady na nájem, ale zároveň snižuje reálnou hodnotu dluhů. To znamená, že ve stejný okamžik, kdy znehodnocuje úspory, tak “zmírňuje” dluhy. S nadsázkou by tedy šlo říci, že v době vysoké inflace vyhrává ten, kdo má více dluhů než úspor.

👍 Porovnejte si nezávazně nabídky hypoték od jednotlivých bank: https://www.fingo.cz/hypotecni-kalkulacka

Vztah mezi růstem ceny nemovitostí a dostupností hypoték

I tento fenomén hraje velkou roli a je potřeba ho vnímat. Když jsou totiž sazby hypoték příliš nízké, může si hypotéku dovolit více lidí. Na trhu tak začne poptávka po nemovitostech převyšovat nabídku a prodávající si tak mohou dovolit nasadit vyšší cenu. To nemovitosti prodraží a vlastnické bydlení se opět pro některé lidi stane nedostupné. Toho jsme byli svědky v minulých letech.

🏠 Plánujete hypotéku? Přečtěte si náš článek, co vše vás na cestě za vysněným bydlením čeká: https://www.fingo.cz/blog/jak-na-hypoteku/

Kdybych tenkrát koupil/koupila…

Když byste si vzali před 20 lety hypotéku 1 000 000 Kč, koupili byste si za to menší byt v Praze. Splátka tehdy byla poměrně velká: 5 000 Kč měsíčně. Sice jste hypotékou částku přeplatili, ale v dnešních cenách už to tak dramaticky nevypadá a navíc máte byt, který byste si dnes již možná dovolit nemohli, protože by stál výrazně více.

Graf: již za 10 let se díky inflaci výše nájmu potká s výší splátky hypotéky, kterou si nyní uzavřete.

Podívejme se nyní na srovnání nákladů při konkrétním příkladu.

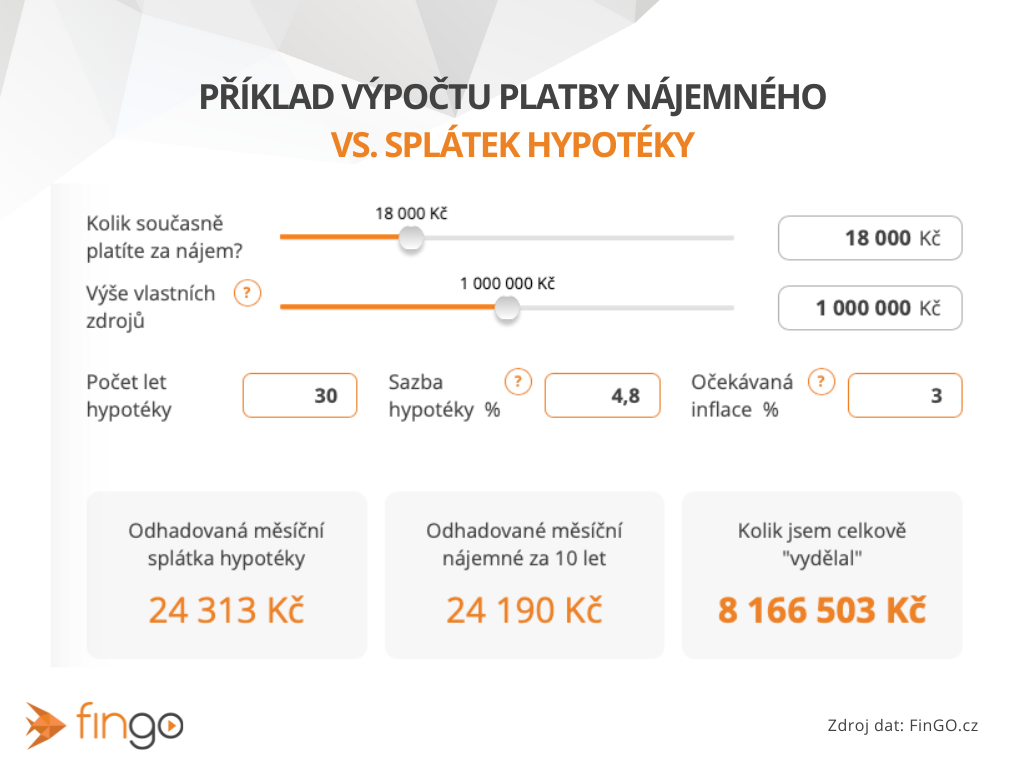

Porovnání: nájem vs. hypotéka v konkrétních číslech

Abychom ukázali rozdíl mezi nájmem a hypotékou, použijeme příklad průměrného bytu v hodnotě 5 634 000 Kč. Počítáme s horizontem 30 let a několika důležitými parametry:

Hypotéka

- Počáteční vklad: 1 000 000 Kč.

- Výše hypotéky: 4 634 000 Kč.

- Úroková sazba (RPSN): 4,8 %.

- Měsíční splátka hypotéky: 24 190 Kč.

- Celkové náklady na hypotéce za 30 let: 9 752 677 Kč.

Nájem

- Měsíční nájemné: 18 000 Kč (valorizováno o očekávanou inflaci 3 %).

- Celkové náklady na nájemném za 30 let: 10 276 290 Kč.

Která možnost je výhodnější: nájem nebo hypotéka?

- Za 30 let ušetříte s hypotékou ve srovnání s nájmem přibližně 523 613 Kč.

- Celkový „výdělek“ z nemovitosti (zhodnocení po odečtení nákladů na hypotéku) je přibližně 8 166 503 Kč.

👉 Spočítejte si, jak to vychází vám: https://www.fingo.cz/hypoteka-nebo-najem

Aktuální situace nájemního bydlení v ČR

Komentář Michala Nadě, realitního specialisty: V loňském roce čelilo nájemní bydlení v ČR mnoha výzvám. Inflace a rostoucí úrokové sazby vedly více lidí k volbě nájmu místo hypotéky. Volných bytů, které jsou k dispozici, je ale ve velkých městech jako Praha a Brno nedostatek. To samozřejmě tlačí cenu nájmů nahoru. Dokud se nezavede státní podpora pronajímatelů nebo se nezjednoduší proces nové výstavby, nabídka nájemních bytů se nijak zvláště zvedat nebude. To je dobrá zpráva pro pronajímatele, hroší pro nájemce, kterým se bude nájemné s rostoucím počtem obyvatel (tedy poptávajících) stále zvyšovat.

Aktuální situace trhu hypoték v ČR

Komentář Jany Vaisové, specialistky na hypotéky: Trh hypoték v ČR se v roce 2024 značně proměnil. Rostoucí úrokové sazby a přísnější podmínky bank způsobily v minulých letech pokles zájmu o nové hypotéky. Lidé se obávali dlouhodobých závazků a vyšších měsíčních splátek. Nyní se karta obrací. Úrokové sazby pomalu klesají a hypotéky jsou opět dostupnější.

Kdy zvolit nájem a kdy hypotéku?

Nájem

- Výhody: flexibilita, nižší počáteční náklady, možnost snadné změny bydliště.

- Nevýhody: rostoucí nájemné, nejistota prodloužení smlouvy, absence majetku.

- Vhodné pro: krátkodobé plány, časté stěhování, nejistá finanční situace.

Hypotéka

- Výhody: stabilita, budování majetku, ochrana před růstem cen nájmů.

- Nevýhody: vyšší počáteční investice, riziko nesplácení, vliv změn úrokových sazeb.

- Vhodné pro: dlouhodobé plány, stabilní příjem a budování vlastního zázemí.

Volba mezi nájmem a hypotékou není snadná

Zvažte své priority, finanční možnosti a dlouhodobé plány. Nezapomeňte, že rozhodnutí může výrazně ovlivnit inflace, úrokové sazby a růst cen nemovitostí. V našem článku jsme vycházeli z historických dat. Pro více informací a odbornou pomoc se obraťte na naše specialisty ve FinGO.